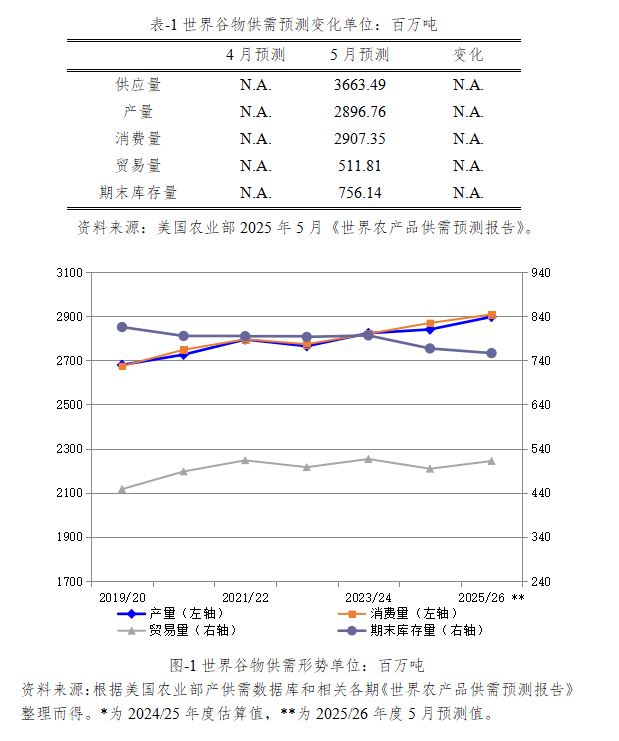

2025/26年度世界谷物供应量将达36.63亿吨,较2024/25年度估算值增加2785万吨。

2025/26年度世界谷物产量将达28.97亿吨,较2024/25年度估算值增加5728万吨。

2025/26年度世界谷物消费量将达29.07亿吨,较2024/25年度估算值增加3844万吨。

2025/26年度世界谷物贸易量将达5.12亿吨,较2024/25年度估算值增加1757万吨。

2025/26年度世界谷物期末库存将达7.56亿吨,较2024/25年度估算值减少1060万吨。

(一)稻米

2025/26年度世界稻米供应量预计为7.24亿吨,较2024/25年度估算值增加610万吨。

2025/26年度世界稻米产量预计达创纪录的5.39亿吨,较2024/25年度估算值增加99万吨。印度尼西亚和巴西产量的减少仅部分地抵消了印度、孟加拉和中国产量的增加。预计2025年印度产量将连续第十年创纪录。

2025/26年度世界稻米消费量预计为创纪录的5.39亿吨,较2024/25年度估算值增加614万吨。主要原因是印度、孟加拉国、菲律宾和尼日利亚的消费量增加,中国的消费量几乎不变。美国消费量预计将增加至780万吨,达历史最高水平。

2025/26年度世界稻米贸易量预计为6081万吨,虽较2024/25年度估算值减少60万吨,但仍为历史第二高的水平。主要原因是印度仍是全球稻米主要出口国,占全球贸易量的近40%,其具有较强价格竞争力的稻米将限制其他亚洲主要大米出口国的出口增长。

2025/26年度世界稻米期末库存预计为1.85亿吨,较2024/25年度估算值减少4万吨。

(二)小麦

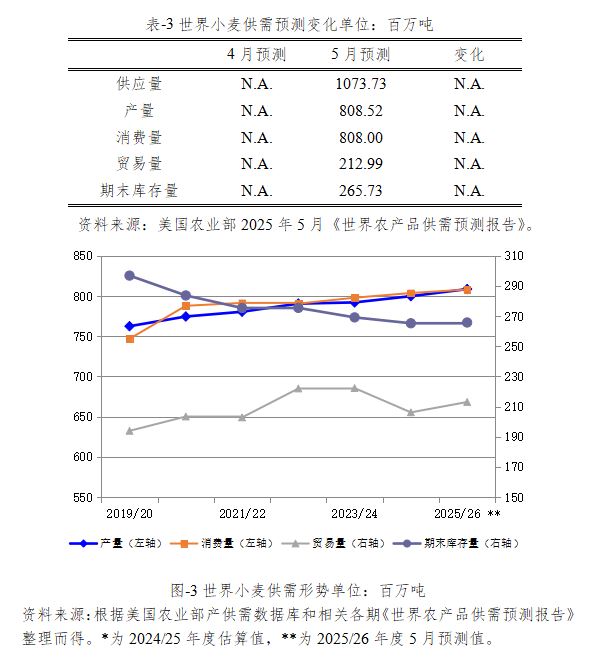

2025/26年度世界小麦供应量预计为10.74亿吨,较2024/25年度估算值增加490万吨。

2025/26年度世界小麦产量预计达创纪录的8.09亿吨,较2024/25年度估算值增加881万吨。主要原因是欧盟、印度、英国、中国、阿根廷、俄罗斯和加拿大产量的增加更多地抵消了哈萨克斯坦、澳大利亚、巴基斯坦和美国产量的减少。

2025/26年度世界小麦消费量预计为创纪录的8.08亿吨,较2024/25年度估算值增加438万吨。主要原因是食物、种子和工业(FSI)用途的消费量将持续增长。

2025/26年度世界小麦贸易量预计为2.13亿吨,较2024/25年度估算值增加687万吨。其中,欧盟在主要出口国中同比增幅最大,但俄罗斯仍将是全球最大的小麦出口国。阿根廷和乌克兰的出口量将增加,而澳大利亚、哈萨克斯坦和美国的出口量将减少。

2025/26年度世界小麦期末库存预计为2.66亿吨,较2024/25年度估算值增加52万吨。主要原因是印度、美国和欧盟的期末库存增加,中国和巴基斯坦的期末库存减少。

(三)玉米

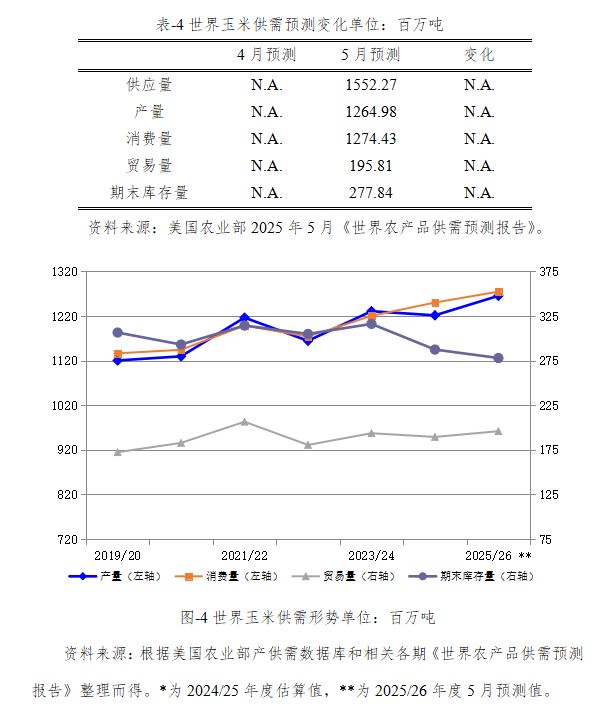

2025/26年度世界玉米供应量预计为15.52亿吨,较2024/25年度估算值增加1492万吨。

2025/26年度世界玉米产量预计为12.65亿吨,较2024/25年度估算值增加4370万吨。

2025/26年度世界玉米消费量预计达创纪录的12.74亿吨,较2024/25年度估算值增加2437万吨。预计消费量连续第二年超过产量。

2025/26年度世界玉米贸易量预计为1.96亿吨,较2024/25年度估算值增加646万吨。主要原因是津巴布韦、赞比亚和土耳其进口量的减少仅部分抵消了中国、越南、欧盟、委内瑞拉和伊朗等国家进口量的增加。

2025/26年度世界玉米期末库存预计为2.78亿吨,较2024/25年度估算值减少945万吨,为2013/14年度以来的最低水平。其中,美国玉米期末库存增加978万吨,而美国以外国家玉米期末库存减少1922万吨。玉米主要出口国中仅巴西期末库存减少,而其他国家期末库存均增加。